El espejismo del repliegue normativo: por qué el riesgo climático trasciende la desregulación en el Mercosur

RN

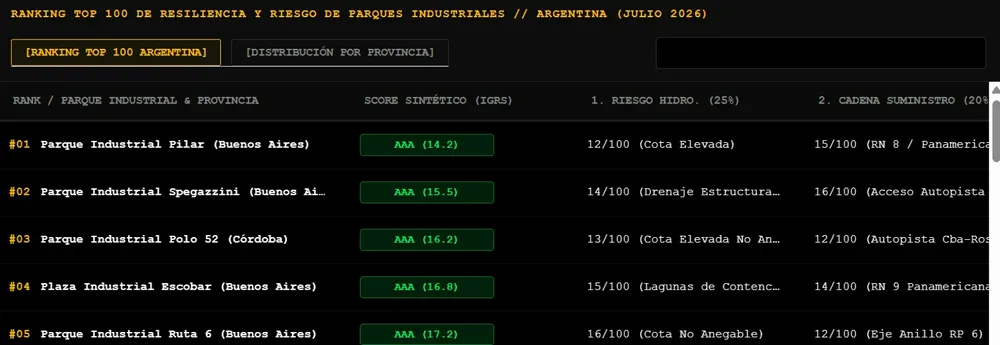

Finanzas sostenibles29 de julio de 2026Evaluación de la vulnerabilidad física, crediticia y comercial en las economías provinciales de la Argentina frente a la ilusión del alivio regulatorio.