La eficiencia del gasto público frente a la gestión de riesgos catastróficos: Un análisis de la vulnerabilidad estructural en Argentina

El dilema entre la austeridad fiscal y el costo de oportunidad de la desinversión en infraestructura crítica y organismos de fiscalización

RN

RNEl actual proceso de ajuste de las cuentas públicas en Argentina, si bien busca la estabilización macroeconómica a través del equilibrio fiscal, enfrenta un desafío técnico de alta complejidad: la distinción entre el gasto corriente prescindible y la inversión en resiliencia institucional y física. La reciente tendencia hacia el desmantelamiento de organismos de control y la dilación en el envío de recursos para obras de infraestructura hídrica comprometidas no solo representa un ahorro de caja inmediato, sino que configura un incremento exponencial del riesgo contingente para el Estado. La fiscalización técnica no es un componente burocrático accesorio; es el mecanismo de salvaguarda que garantiza la operatividad de sistemas que protegen a más de cinco millones de ciudadanos, cuya seguridad depende directamente de la correcta supervisión de protocolos de emergencia y mantenimiento de activos críticos.

La evidencia empírica observada en provincias como Tucumán, Santiago del Estero, Salta y diversos distritos de la Provincia de Buenos Aires demuestra que la interrupción de los flujos financieros destinados a obras de mitigación de inundaciones genera una asimetría de costos insostenible. Cuando el Estado Nacional posterga la ejecución de partidas oficialmente comprometidas para la defensa del territorio, expone al aparato agroindustrial y a la propiedad privada a factores de vulnerabilidad máxima. El análisis de impacto revela una métrica alarmante: las pérdidas económicas derivadas de la inacción o el deterioro de la infraestructura preexistente superan en hasta doce veces la inversión que originalmente se requería para la prevención. Este fenómeno, conocido en la economía del riesgo como una falla de inversión en bienes públicos de protección, transforma un ahorro fiscal nominal en un pasivo real de magnitudes sistémicas.

Este escenario obliga a una reflexión técnica profunda sobre la idoneidad en la toma de decisiones dentro del Poder Ejecutivo. La gestión estatal no puede reducirse a una administración de la urgencia constante, donde el recorte se aplica de forma lineal sin un modelo de análisis de prioridades basado en datos y prospectiva de riesgos. La falta de pericia técnica para distinguir entre el gasto ineficiente y el capital destinado a la preservación de la vida y la producción pone en jaque la seguridad jurídica y material de la nación. No se trata simplemente de debatir la pertinencia del ajuste, sino de rediseñar un modelo que comprenda que la ausencia de fiscalización y el abandono de la infraestructura estratégica no es austeridad, sino una transferencia de riesgo hacia los sectores más productivos y hacia las poblaciones más vulnerables, cuya recuperación económica tras un evento adverso suele ser incierta y costosa para el propio erario público.

Lo más visto

Paradigmas en el Escalamiento Financiero: De la Innovación Territorial a la Inversión Estructurada

Peter Sundheimer

Finanzas sostenibles27 de julio de 2026Frente a la creciente brecha de infraestructura en América Latina, la integración de garantías de primera pérdida, financiamiento combinado y esquemas de transferencia de riesgo se consolida como la clave para transformar proyectos piloto locales en activos financiables de gran escala.

La paradoja del auge digital: El estrés hídrico de la infraestructura de datos y la transición hacia la refrigeración líquida

RN

Ciencia e Innovación27 de julio de 2026El crecimiento acelerado de la inteligencia artificial y el procesamiento intensivo exige repensar los modelos térmicos tradicionales ante la escasez crítica de agua dulce y las eventualidades climáticas extremas.

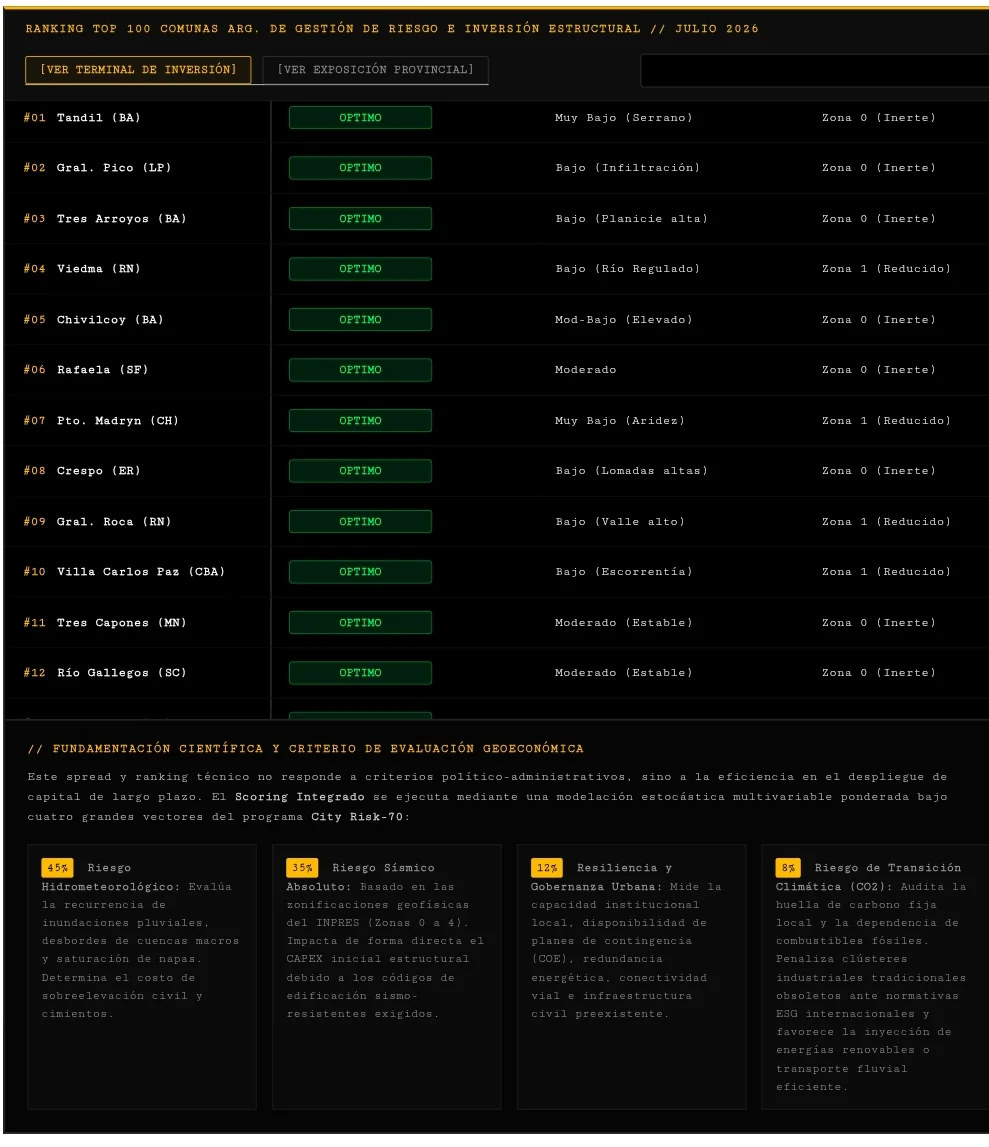

Innovación en métricas territoriales y corporativas: el portal Risk News lanza rankings dinámicos junto al Foro de las Américas

RN

Ciencia e Innovación27 de julio de 2026La plataforma desarrollada en el marco del Programa City Risk-70 introduce un modelo analítico interactivo que actualiza mensualmente el desempeño de empresas iberoamericanas, ciudades para la inversión y parques industriales en Argentina.