Federalismo Extractivo y Geopolítica de los Elementos de Tierras Raras: Radiografía Estructural del Mosaico Minero Argentino

RN

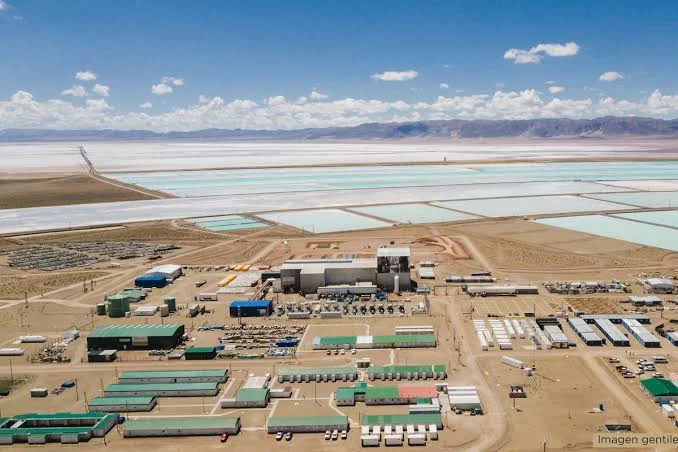

Minería & Energia10 de julio de 2026El Subsuelo como Activo Global: Inversiones Proyectadas y Asimetrías Jurisdiccionales frente al Desafío de los Minerales Críticos.