El Clima como la Sexta C del Crédito: El Desafío de su Integración en Argentina e Iberoamérica

RN

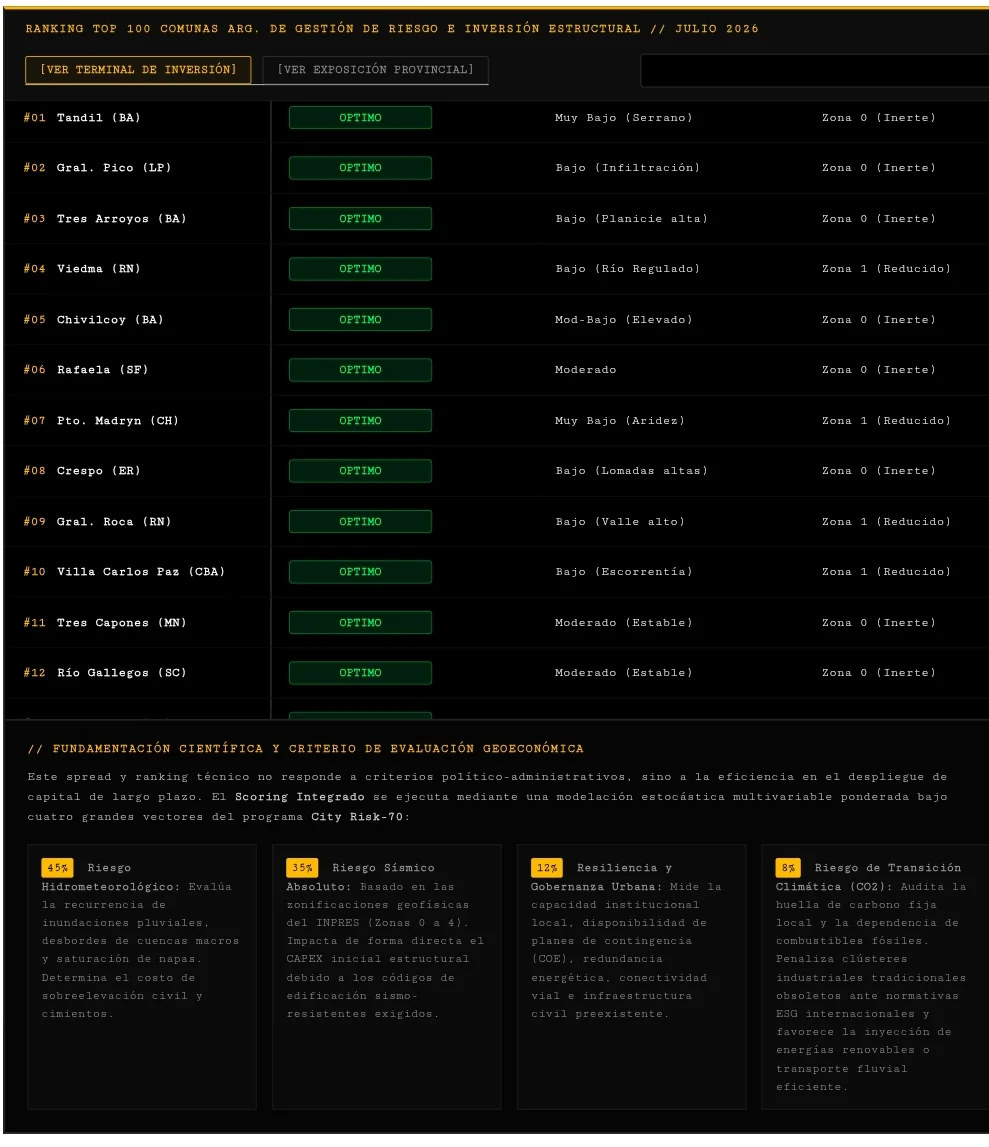

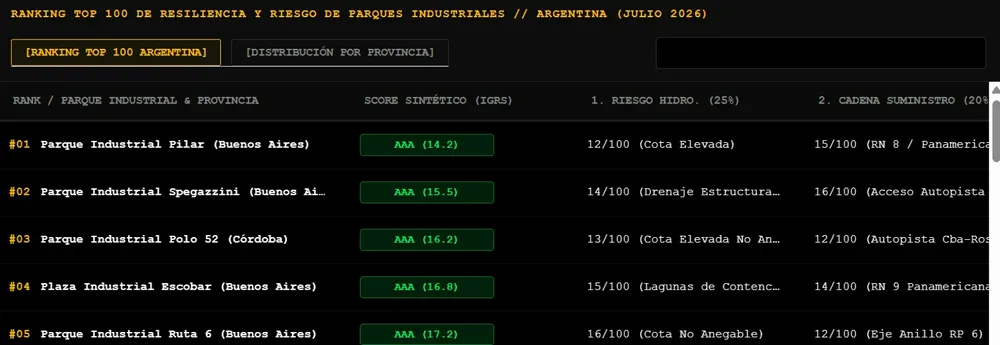

Finanzas sostenibles28 de julio de 2026La evaluación tradicional de riesgo financiero ha quedado incompleta ante la aceleración de los eventos climáticos extremos. En Argentina y el Cono Sur, la incorporación del factor ambiental en las decisiones de inversión corporativa y municipal exige metodologías avanzadas, donde la articulación público-privada se consolida como un pilar estratégico.