El Capital Natural como Activo Soberano: Hacia una Contabilidad Ambiental en la Gestión Municipal Argentina

La integración de servicios ecosistémicos en los estados contables públicos como motor de solvencia y financiamiento climático.

Finanzas sostenibles02 de febrero de 2026 RN

RN

En el marco de la actual policrisis climática, la gestión pública municipal en Argentina enfrenta el desafío de trascender la visión tradicional de la contabilidad presupuestaria para adoptar modelos de Contabilidad Ambiental (CA). Esta disciplina no debe entenderse meramente como un ejercicio de responsabilidad social, sino como una herramienta técnica de ingeniería financiera que permite identificar, valorar y registrar el patrimonio natural como un activo económico dentro del balance general de los gobiernos locales. Al amparo de la Ley General del Ambiente (N° 25.675) y los principios de sostenibilidad que comienzan a permear las normativas de la Contaduría General de la Nación, la incorporación de los activos ambientales al patrimonio municipal representa un cambio de paradigma en la medición de la solvencia fiscal.

La transición hacia este sistema comienza con el reconocimiento de que los recursos naturales —humedales, bosques nativos, cuencas hídricas y biodiversidad— prestan servicios ecosistémicos que tienen un valor económico tangible, aunque históricamente omitido en las partidas contables. Al cuantificar estos servicios mediante métodos de valoración económica ambiental, el municipio puede activar estos recursos en su patrimonio. Esta capitalización del entorno natural incrementa el valor del activo total del municipio, mejorando ratios de solvencia y fortaleciendo la capacidad de endeudamiento frente a organismos multilaterales de crédito. En términos técnicos, la contabilidad ambiental permite transformar una "externalidad positiva" en un activo realizable o, al menos, en una garantía real para la emisión de instrumentos de deuda específicos.

El inicio de un proceso de análisis de contabilidad ambiental conlleva beneficios que impactan directamente en la eficiencia del gasto público. Un inventario riguroso de activos naturales permite a las secretarías de hacienda y planeamiento anticipar pasivos ambientales que, de no ser gestionados, derivarían en costos de remediación onerosos o en la destrucción de infraestructura por eventos climáticos extremos. Al integrar la dimensión ambiental en la contabilidad financiera, el gobierno local adquiere una visión holística del riesgo. Esto facilita la creación de fondos de reserva basados en el valor de reposición de los activos naturales y optimiza la asignación de recursos hacia soluciones basadas en la naturaleza, las cuales suelen presentar una relación costo-beneficio superior a la infraestructura gris tradicional.

La dimensión financiera de esta práctica abre, finalmente, un abanico de posibilidades disruptivas para el financiamiento local. La certificación de estos activos bajo estándares internacionales es el paso previo necesario para el acceso a los mercados de capitales verdes. Un municipio que contabiliza y protege su patrimonio natural está en condiciones técnicas de emitir Bonos Verdes, Sociales y Sostenibles (SVS) o participar en mercados de créditos de carbono y biodiversidad. En el contexto legal argentino, esto se alinea con las estrategias de mitigación y adaptación de la Ley N° 27.520, permitiendo que la gestión ambiental deje de ser un centro de costos para convertirse en una fuente genuina de ingresos y un factor de resiliencia financiera. La contabilidad ambiental, por tanto, se erige como el puente técnico que conecta la protección del ecosistema con la robustez del tesoro municipal.

Te puede interesar

El Clima como la Sexta C del Crédito: El Desafío de su Integración en Argentina e Iberoamérica

RN

Finanzas sostenibles28 de julio de 2026La evaluación tradicional de riesgo financiero ha quedado incompleta ante la aceleración de los eventos climáticos extremos. En Argentina y el Cono Sur, la incorporación del factor ambiental en las decisiones de inversión corporativa y municipal exige metodologías avanzadas, donde la articulación público-privada se consolida como un pilar estratégico.

Paradigmas en el Escalamiento Financiero: De la Innovación Territorial a la Inversión Estructurada

Peter Sundheimer

Finanzas sostenibles27 de julio de 2026Frente a la creciente brecha de infraestructura en América Latina, la integración de garantías de primera pérdida, financiamiento combinado y esquemas de transferencia de riesgo se consolida como la clave para transformar proyectos piloto locales en activos financiables de gran escala.

El Capital Natural en Llamas: Un Análisis Económico y Contable de los Incendios Forestales en Europa

RN

Finanzas sostenibles26 de julio de 2026Tras las evacuaciones masivas en España y Francia, la gestión territorial exige superar la retórica contemplativa e integrar la pérdida del activo natural, los costos de reposición de infraestructura crítica y los pasivos de salud en la contabilidad estatal.

Democratización del Capital Climático: La Tokenización de Activos Reales como Palanca para la Transición Energética en el Mercosur

RN

Finanzas sostenibles26 de julio de 2026Cómo los retornos denominados en bienes esenciales y los nuevos marcos normativos de la CNV abren la inversión en infraestructura verde a los presupuestos de los hogares en Argentina y Brasil.

Lo más visto

La paradoja del auge digital: El estrés hídrico de la infraestructura de datos y la transición hacia la refrigeración líquida

RN

Ciencia e Innovación27 de julio de 2026El crecimiento acelerado de la inteligencia artificial y el procesamiento intensivo exige repensar los modelos térmicos tradicionales ante la escasez crítica de agua dulce y las eventualidades climáticas extremas.

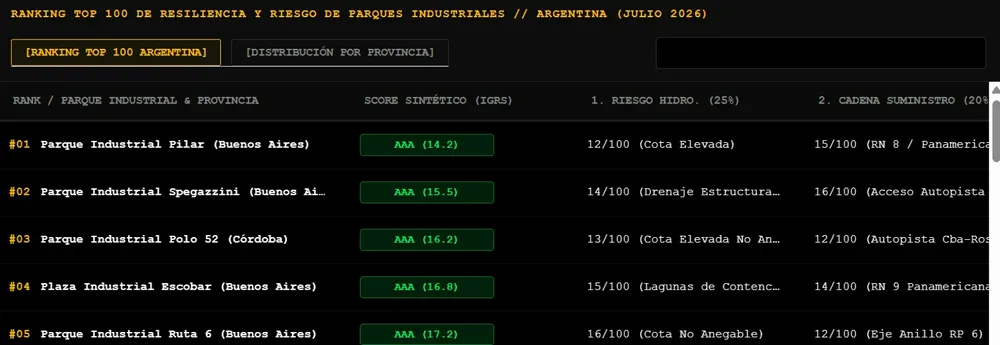

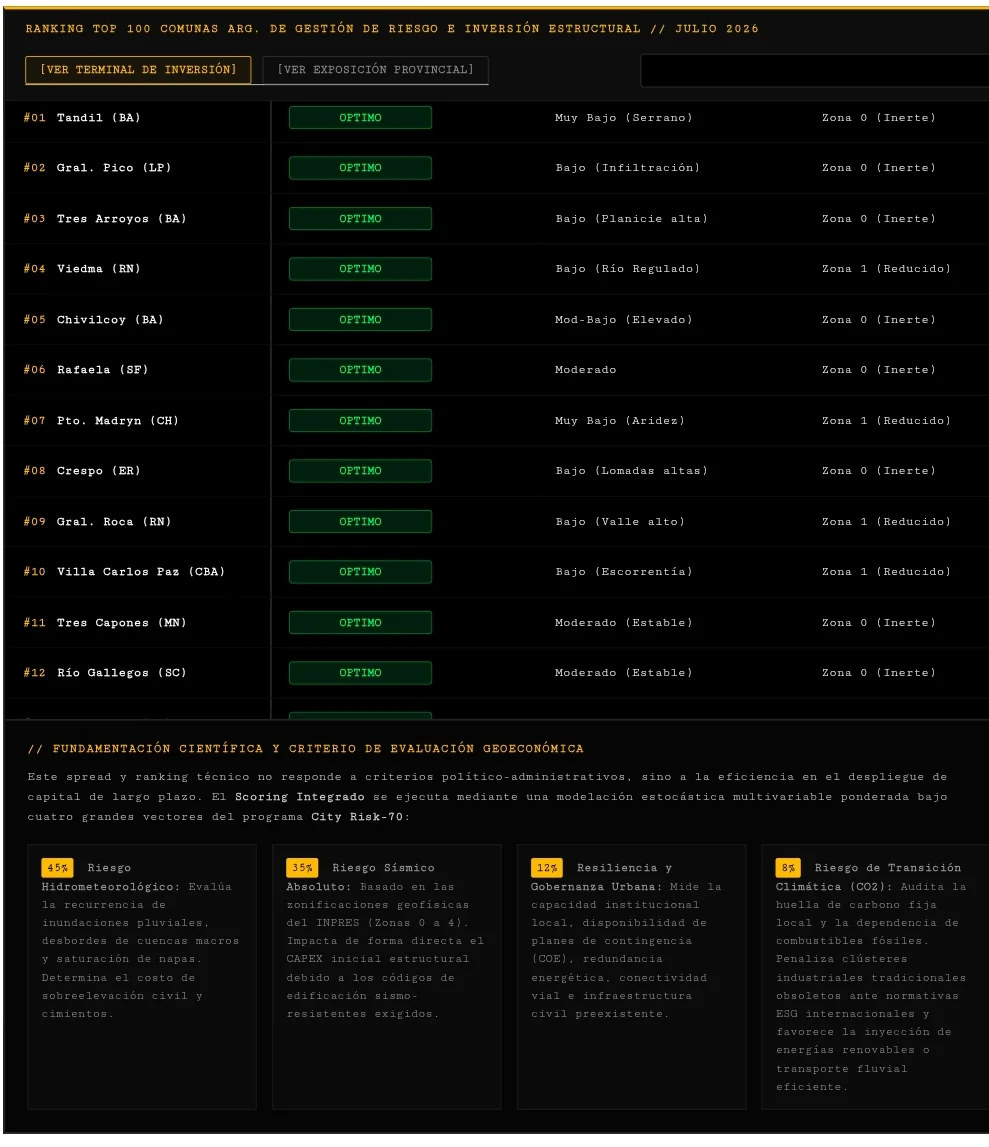

Innovación en métricas territoriales y corporativas: el portal Risk News lanza rankings dinámicos junto al Foro de las Américas

RN

Ciencia e Innovación27 de julio de 2026La plataforma desarrollada en el marco del Programa City Risk-70 introduce un modelo analítico interactivo que actualiza mensualmente el desempeño de empresas iberoamericanas, ciudades para la inversión y parques industriales en Argentina.

El Clima como la Sexta C del Crédito: El Desafío de su Integración en Argentina e Iberoamérica

RN

Finanzas sostenibles28 de julio de 2026La evaluación tradicional de riesgo financiero ha quedado incompleta ante la aceleración de los eventos climáticos extremos. En Argentina y el Cono Sur, la incorporación del factor ambiental en las decisiones de inversión corporativa y municipal exige metodologías avanzadas, donde la articulación público-privada se consolida como un pilar estratégico.