El sistema financiero argentino atraviesa una metamorfosis profunda con la implementación de normativas que redefinen la relación entre las entidades emisoras y los usuarios de tarjetas de crédito. A partir de enero y consolidándose durante febrero de 2026, el marco regulatorio impulsado por el Banco Central de la República Argentina (BCRA) y las recientes modificaciones legislativas buscan equilibrar la balanza entre la desregulación operativa y la protección del historial financiero del ciudadano. Esta transición no es meramente administrativa; representa un cambio cultural en la forma en que los argentinos gestionan su capacidad de pago y su deuda acumulada.

Uno de los pilares técnicos de esta etapa es la puesta en vigencia de la Tasa de Intereses Moratorios (TIM), una serie estadística que el BCRA comenzó a difundir formalmente en enero de 2026. Esta tasa surge como una respuesta a la necesidad de otorgar previsibilidad en los litigios por deudas impagas, calculándose sobre un promedio entre los rendimientos de plazos fijos y otros indicadores del mercado. Para el usuario de a pie, esto significa que el costo por no pagar a tiempo ya no será un número arbitrario, sino que estará anclado a una referencia pública y transparente, reduciendo la incertidumbre que generaba el anterior esquema de libre fijación de punitorios tras la derogación de topes previos.

En paralelo, el primer bimestre de 2026 marca un hito en cuanto a la prescripción de deudas. Existe una noción técnica vital: la caducidad del reclamo judicial. Aquellos saldos deudores que han permanecido inactivos por el plazo que dicta la Ley de Tarjetas de Crédito y el Código Civil y Comercial —generalmente tres años para la vía ejecutiva— están viendo cómo su exigibilidad legal se desvanece si el banco no inició acciones judiciales previas. Esto permite que muchos usuarios que quedaron "atrapados" en la Central de Deudores del BCRA o en informes de solvencia como Veraz inicien procesos de limpieza de sus antecedentes crediticios, recuperando así el acceso a herramientas financieras básicas.

Para comprender el impacto real, analicemos el caso de un trabajador independiente que acumuló una deuda por el pago mínimo de su tarjeta durante la crisis inflacionaria de años anteriores. Bajo la normativa actual, si su entidad bancaria no ejecutó el cobro mediante juicio antes de enero de 2026, el usuario puede hoy verificar su estado en la Central de Deudores. Si la deuda ha prescrito, tiene el derecho técnico de exigir que su condición pase de "irrecuperable" a una situación normal, permitiéndole, por ejemplo, solicitar un nuevo préstamo personal o simplemente operar con cuentas corrientes sin el estigma del incumplimiento pasado.

Otro cambio sustancial que se siente con fuerza en las facturaciones de febrero es la transparencia en el envío de los resúmenes. La digitalización ahora es la norma predeterminada y el usuario ya no puede oponerse al recibo electrónico, siempre que la entidad garantice canales de consulta eficientes. Esto se complementa con la elevación de los umbrales de información ante la ARCA (ex AFIP). Desde enero de 2026, las entidades financieras solo están obligadas a reportar consumos con tarjeta cuando estos superan montos significativamente más altos que en el pasado —situándose en torno a los $50 millones para saldos mensuales—, lo que devuelve un margen de privacidad al consumidor final y simplifica la carga administrativa de los bancos.

Finalmente, el BCRA ha fijado topes específicos para las tasas de interés de tarjetas emitidas por entidades no bancarias, las cuales suelen ser el recurso de los sectores no bancarizados. Con un límite establecido en torno al 72,56% para principios de año, se busca evitar que el costo del financiamiento en cadenas de electrodomésticos o tarjetas de fidelización se dispare, manteniendo una coherencia con las tasas de préstamos personales del sistema formal. Este escenario de 2026, aunque técnico y riguroso, ofrece un respiro empático para quienes buscan sanear su economía y volver a ser parte de un sistema de crédito que, aunque más libre, empieza a mostrar reglas de juego más claras para todos.

Te puede interesar

La compresión del riesgo soberano como catalizador del ahorro institucional hacia el desarrollo subnacional y la resiliencia estructural.

El laberinto de los embargos preventivos de AGIP: cuando la falta de notificación asfixia al contribuyente

RN

Economía03 de junio de 2026El impacto financiero y el vacío legal de un sistema de cobro coactivo que congela la operatoria privada en la Ciudad Autónoma de Buenos Aires.

Lo más visto

Geopolítica del Riesgo y Cumplimiento: El Impacto de las Doctrinas de Seguridad en las Arquitecturas de Prevención de Lavado de Activos en el Cono Sur

RN

Compliance24 de junio de 2026La Convergencia de los Estándares de Compliance en Argentina y Brasil ante la Amenaza de la Calificación Antiterrorista Transnacional.

Cartografía de la Inversión Oculta: El Salto Digital de la Minería Argentina frente al Espejismo de las Plataformas Cerradas

RN

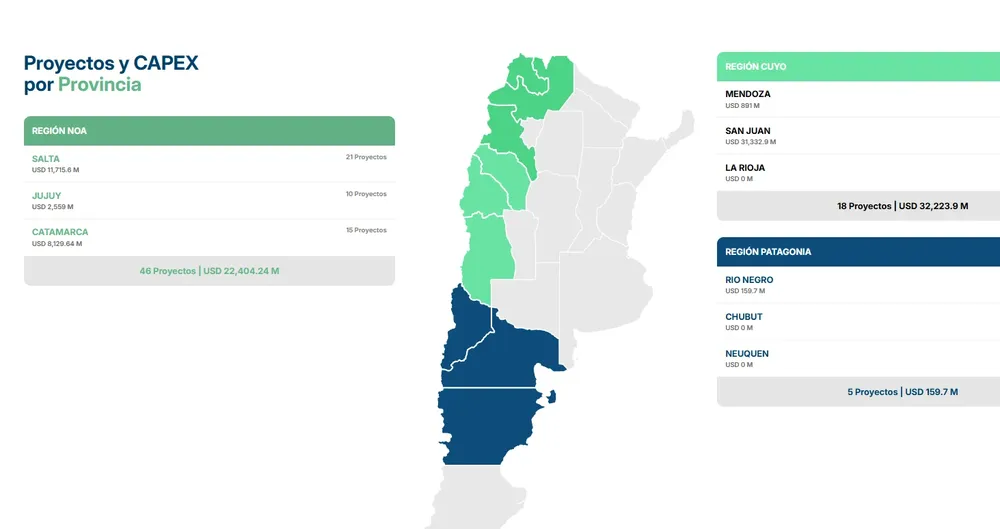

Minería & Energia27 de junio de 2026La Cámara Argentina de Empresarios Mineros sistematiza setenta y un activos críticos en su plataforma 'Conectando Proyectos', abriendo una ventana de capitales globales que redefine el debate sobre la gobernanza y la interoperabilidad de la información geológica nacional

FONDOS GLOBALES PARA LA RESILIENCIA LOCAL: ABREN CONVOCATORIA DE USD 150.000 PARA MUNICIPIOS Y ONGS DE LA REGIÓN

RN

Convocatorias / Call27 de junio de 2026El programa AFCIA, implementado por el CTCN, busca financiar soluciones de adaptación climática con fuerte arraigo territorial y capacidad de escalamiento.