Geopolítica del Suministro: La Reconfiguración Obligatoria de los Modelos de Resiliencia en el Mercosur ante la Escalada en Medio Oriente

El Impacto de una Crisis de Larga Duración entre Irán y Estados Unidos en las Matrices Logísticas y los Marcos de Decisión Público-Privados en el Cono Sur.

RN

RNLa prolongación de las hostilidades entre la República Islámica de Irán y los Estados Unidos por un periodo superior a las dos semanas trasciende la mera volatilidad de los mercados financieros para instalarse como un factor disruptivo estructural en las cadenas de valor de la minería y la agroindustria del Mercosur. Bajo una perspectiva de realismo geopolítico, el cierre parcial o el incremento de la inseguridad en el Estrecho de Ormuz introduce una prima de riesgo sobre los hidrocarburos que impacta de manera asimétrica en las estructuras de costos operativos de Argentina y Brasil. Para las organizaciones que operan en sectores estratégicos, el proceso de toma de decisiones ya no puede basarse en proyecciones de regresión lineal simple; se requiere una transición hacia modelos de gestión integral de riesgo que contemplen la interrupción de suministros críticos y la reconfiguración de las rutas comerciales globales. El sector agroindustrial, motor de las exportaciones regionales, se enfrenta a un encarecimiento directo de los fletes marítimos y de los insumos derivados del petróleo, como los fertilizantes nitrogenados, cuya oferta global presenta una alta sensibilidad a las fluctuaciones energéticas en la región del Golfo.

En el plano macroeconómico, tanto Argentina como Brasil deben gestionar una presión inflacionaria importada que amenaza con desanclar las expectativas de precios internos. En el caso argentino, la fragilidad monetaria preexistente exacerba el efecto de transmisión del alza de los combustibles hacia la logística de cabotaje, impactando en el índice de precios mayoristas y, eventualmente, en la canasta básica. Brasil, a pesar de poseer una mayor solidez en sus reservas y una matriz energética más diversificada, no es inmune al choque de oferta en las materias primas mineras, donde los costos de extracción y transporte de mineral de hierro y bauxita se ven presionados por el componente energético. Esta situación obliga a las empresas líderes a implementar mecanismos de cobertura no convencionales y a las autoridades monetarias a revisar sus metas de inflación frente a un escenario donde la oferta de bienes intermedios se vuelve inelástica debido a cuellos de botella en la logística internacional.

A nivel microeconómico, la gestión de proyectos de infraestructura y la administración de obras se encuentran en un punto de inflexión. Si el impacto en el precio de las materias primas se mantiene constante, la planificación tradicional de adquisiciones deviene obsoleta. Es imperativo que las administraciones subnacionales, específicamente las provincias argentinas y los estados brasileños, inicien procesos de rediseño de sus pliegos de licitación y presupuestos de obra pública. La variabilidad de precios en el acero, el cemento y el asfalto —todos con alta dependencia energética— requiere la adopción de cláusulas de redeterminación de precios más ágiles y sistemas de compras anticipadas para blindar la ejecución de obras frente a la erosión del poder de compra del presupuesto asignado. La gestión de riesgos ya no es un ejercicio académico, sino una herramienta de supervivencia fiscal y operativa que exige una coordinación estrecha entre los sectores de compras, finanzas y planificación estratégica para asegurar la continuidad de la provisión de bienes y servicios esenciales en un entorno de incertidumbre geopolítica persistente.

Lo más visto

Paradigmas en el Escalamiento Financiero: De la Innovación Territorial a la Inversión Estructurada

Peter Sundheimer

Finanzas sostenibles27 de julio de 2026Frente a la creciente brecha de infraestructura en América Latina, la integración de garantías de primera pérdida, financiamiento combinado y esquemas de transferencia de riesgo se consolida como la clave para transformar proyectos piloto locales en activos financiables de gran escala.

La paradoja del auge digital: El estrés hídrico de la infraestructura de datos y la transición hacia la refrigeración líquida

RN

Ciencia e Innovación27 de julio de 2026El crecimiento acelerado de la inteligencia artificial y el procesamiento intensivo exige repensar los modelos térmicos tradicionales ante la escasez crítica de agua dulce y las eventualidades climáticas extremas.

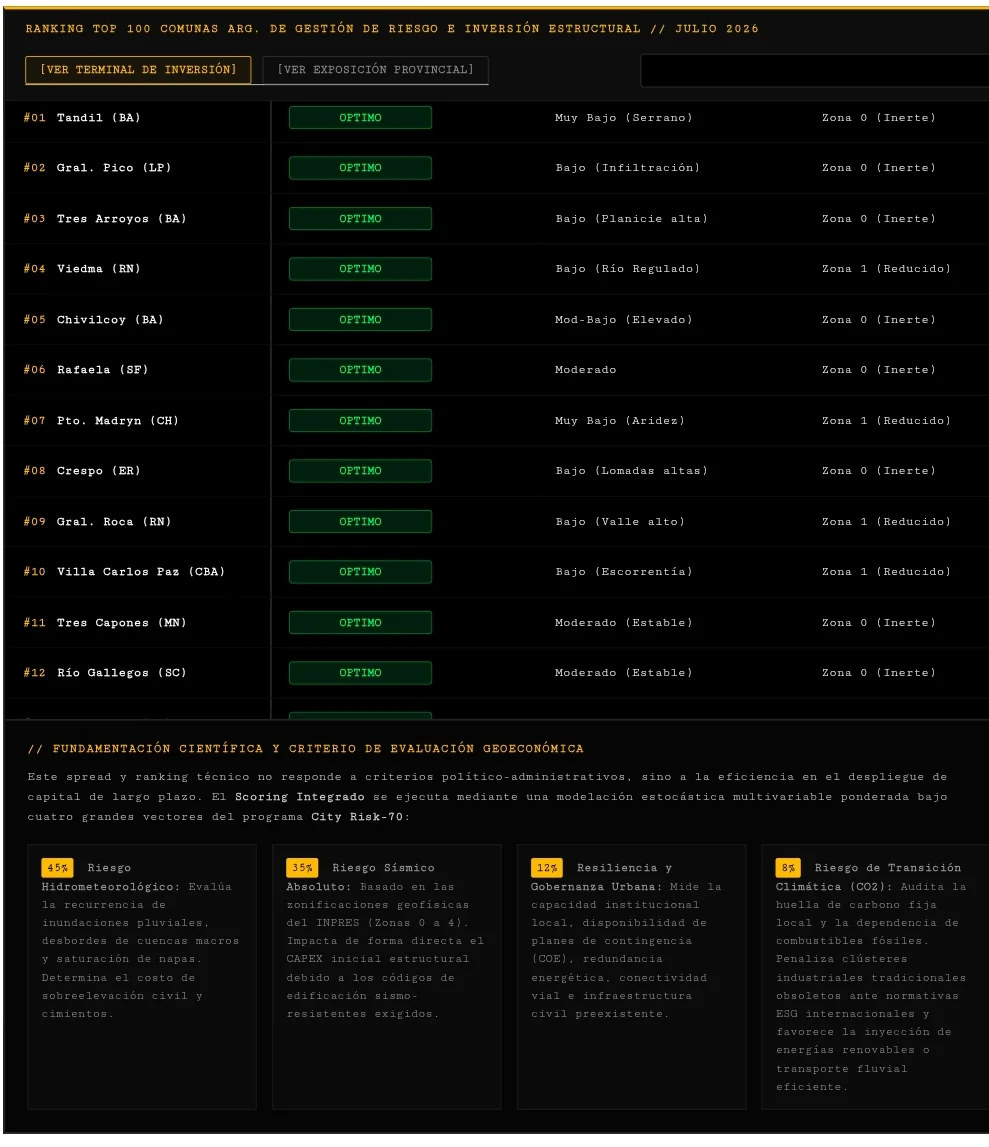

Innovación en métricas territoriales y corporativas: el portal Risk News lanza rankings dinámicos junto al Foro de las Américas

RN

Ciencia e Innovación27 de julio de 2026La plataforma desarrollada en el marco del Programa City Risk-70 introduce un modelo analítico interactivo que actualiza mensualmente el desempeño de empresas iberoamericanas, ciudades para la inversión y parques industriales en Argentina.