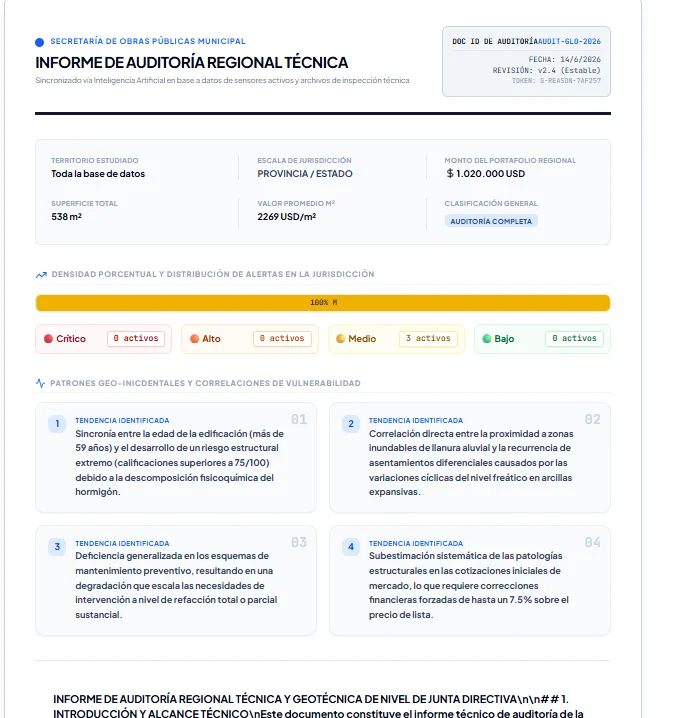

La compresión del riesgo soberano como catalizador del ahorro institucional hacia el desarrollo subnacional y la resiliencia estructural.

La gestión pública local se encuentra en un punto de inflexión donde la previsibilidad financiera tradicional colisiona con la volatilidad de la crisis ambiental. Ante este escenario, surge el Sistema Municipal de Calificación de Riesgo Climático (SMCRC) no solo como una herramienta de ordenamiento territorial, sino como un paradigma de gobernanza fiscal que redefine la relación entre el activo inmobiliario y su entorno biofísico. Esta metodología propone el abandono de las tasas impositivas planas y estáticas en favor de una estructura arancelaria elástica, fundamentada en modelos de probabilidad actuarial que evalúan la vulnerabilidad de las propiedades comerciales, habitacionales e industriales.

La implementación del SMCRC exige una sofisticada arquitectura de datos que integre sistemas de información geográfica con variables de resiliencia estructural y exposición a fenómenos hidrometeorológicos. Bajo este esquema, la capacidad de gestión de ingresos de los gobiernos locales se potencia al internalizar las externalidades negativas del cambio climático en el valor de la tasa municipal. Una propiedad industrial ubicada en una zona de alta susceptibilidad a inundaciones, que carezca de infraestructuras de mitigación o sistemas de drenaje sostenible, enfrentará una carga fiscal superior debido a la prima de riesgo asociada a su ubicación. Por el contrario, aquellos desarrollos que incorporen estándares de adaptación técnica —como cubiertas vegetales, sistemas de reciclaje de aguas grises o materiales de baja emitancia térmica— verán reducida su presión tributaria, incentivando de manera orgánica la inversión privada en resiliencia.

Esta transformación de la fiscalidad local actúa como un catalizador de estabilidad para las provincias y el Estado Nacional. Al establecer una métrica estandarizada del riesgo, las administraciones provinciales obtienen una herramienta de planificación regional sin precedentes. La agregación de los datos del SMCRC permite a los gobiernos intermedios optimizar la asignación de recursos presupuestarios, priorizando obras de infraestructura mayor en aquellos nodos donde la vulnerabilidad sistémica amenaza con erosionar la base imponible regional. Para el Estado Nacional, el beneficio reside en la mitigación del riesgo soberano; un sistema de tasas dinámicas basado en el riesgo actúa como un seguro paramétrico indirecto, disminuyendo la cuantía de los pasivos contingentes que el tesoro central debe asumir tras eventos climáticos extremos.

En el sector privado, las empresas encuentran en este sistema un aliado para la sostenibilidad de sus operaciones y la optimización de sus balances. La variabilidad de la tasa municipal permite a las corporaciones monetizar sus inversiones en infraestructura verde, transformando gastos de cumplimiento en ahorros fiscales tangibles y recurrentes. Además, el SMCRC dota al país de un marco de transparencia climática que mejora el acceso a mercados de crédito internacionales y fondos verdes, proyectando una imagen de gobernanza moderna y previsible. En este ecosistema de fiscalidad adaptativa, la eficiencia ambiental se traduce directamente en competitividad operativa, asegurando que la gestión del riesgo climático sea el nuevo motor de la solvencia macroeconómica y el desarrollo territorial inteligente.