El Capital Natural: El Tesoro Oculto en las Cuentas Públicas Municipales

Hacia una integración de los servicios ecosistémicos en la contabilidad gubernamental como motor de solvencia y resiliencia local.

Finanzas sostenibles12 de febrero de 2026 RN

RN

La administración pública en Argentina atraviesa un cambio de paradigma donde la solvencia de un municipio ya no puede medirse exclusivamente a través del flujo de caja o la recaudación de tasas tradicionales. En un contexto de crisis climática y volatilidad económica, los gobiernos locales se encuentran frente a la necesidad imperativa de adoptar mecanismos de contabilidad ambiental. Esta disciplina no debe entenderse como un ejercicio de activismo, sino como una herramienta técnica de gestión financiera que permite identificar, valorar e integrar los activos naturales dentro del balance patrimonial del Estado.

Históricamente, los ecosistemas —humedales, bosques nativos, cuencas hídricas y espacios verdes urbanos— han sido tratados como externalidades o, en el mejor de los casos, como bienes de uso sin valor económico asignado. Sin embargo, estos activos proveen "servicios" esenciales que ahorran costos operativos millonarios a las comunas, desde la regulación de inundaciones hasta la purificación del aire. Al no estar contabilizados, el patrimonio municipal aparece subvaluado, lo que limita la capacidad de los intendentes para tomar decisiones informadas sobre la inversión en infraestructura verde versus la gris.

El abordaje técnico de la contabilidad ambiental permite a los gobiernos locales traducir el capital natural a un lenguaje que los secretarios de hacienda y los organismos de crédito comprenden. Al asignar un valor monetario o una unidad de medida física a estos recursos, el municipio fortalece su posición patrimonial. Esto genera una transparencia institucional inédita: el presupuesto deja de ser un documento puramente fiscal para convertirse en un reflejo fiel de la riqueza real del territorio. Un municipio que protege su cuenca hídrica está, en términos contables, manteniendo un activo que garantiza la provisión de agua y evita gastos futuros en remediación o salud pública.

Las oportunidades que emanan de este fortalecimiento patrimonial son estratégicas. En primer lugar, la contabilidad ambiental actúa como una carta de presentación ante mercados de capitales y organismos multilaterales de crédito. Los municipios que demuestran una gestión técnica y transparente de sus activos naturales acceden con mayor facilidad a bonos verdes y financiamiento climático con tasas preferenciales. En un país donde el acceso al crédito es restringido, la robustez de un balance que incluya el capital natural ofrece una garantía de sostenibilidad y resiliencia que el mercado valora positivamente.

Asimismo, esta herramienta facilita la creación de mecanismos de pago por servicios ambientales (PSA) y esquemas de compensación. Al saber exactamente qué se tiene y cuánto vale, el gobierno local puede negociar con el sector privado bajo reglas claras, fomentando una economía circular y atrayendo inversiones que buscan triple impacto: económico, social y ambiental. En última instancia, integrar la naturaleza en los libros contables no solo protege el entorno, sino que dota a los gobiernos locales de una estructura financiera más sólida, moderna y preparada para los desafíos del siglo XXI.

Te puede interesar

El Clima como la Sexta C del Crédito: El Desafío de su Integración en Argentina e Iberoamérica

RN

Finanzas sostenibles28 de julio de 2026La evaluación tradicional de riesgo financiero ha quedado incompleta ante la aceleración de los eventos climáticos extremos. En Argentina y el Cono Sur, la incorporación del factor ambiental en las decisiones de inversión corporativa y municipal exige metodologías avanzadas, donde la articulación público-privada se consolida como un pilar estratégico.

Paradigmas en el Escalamiento Financiero: De la Innovación Territorial a la Inversión Estructurada

Peter Sundheimer

Finanzas sostenibles27 de julio de 2026Frente a la creciente brecha de infraestructura en América Latina, la integración de garantías de primera pérdida, financiamiento combinado y esquemas de transferencia de riesgo se consolida como la clave para transformar proyectos piloto locales en activos financiables de gran escala.

El Capital Natural en Llamas: Un Análisis Económico y Contable de los Incendios Forestales en Europa

RN

Finanzas sostenibles26 de julio de 2026Tras las evacuaciones masivas en España y Francia, la gestión territorial exige superar la retórica contemplativa e integrar la pérdida del activo natural, los costos de reposición de infraestructura crítica y los pasivos de salud en la contabilidad estatal.

Democratización del Capital Climático: La Tokenización de Activos Reales como Palanca para la Transición Energética en el Mercosur

RN

Finanzas sostenibles26 de julio de 2026Cómo los retornos denominados en bienes esenciales y los nuevos marcos normativos de la CNV abren la inversión en infraestructura verde a los presupuestos de los hogares en Argentina y Brasil.

Lo más visto

La paradoja del auge digital: El estrés hídrico de la infraestructura de datos y la transición hacia la refrigeración líquida

RN

Ciencia e Innovación27 de julio de 2026El crecimiento acelerado de la inteligencia artificial y el procesamiento intensivo exige repensar los modelos térmicos tradicionales ante la escasez crítica de agua dulce y las eventualidades climáticas extremas.

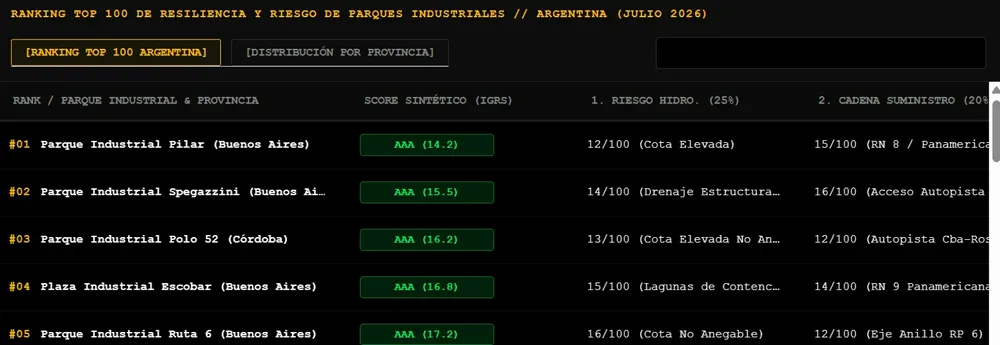

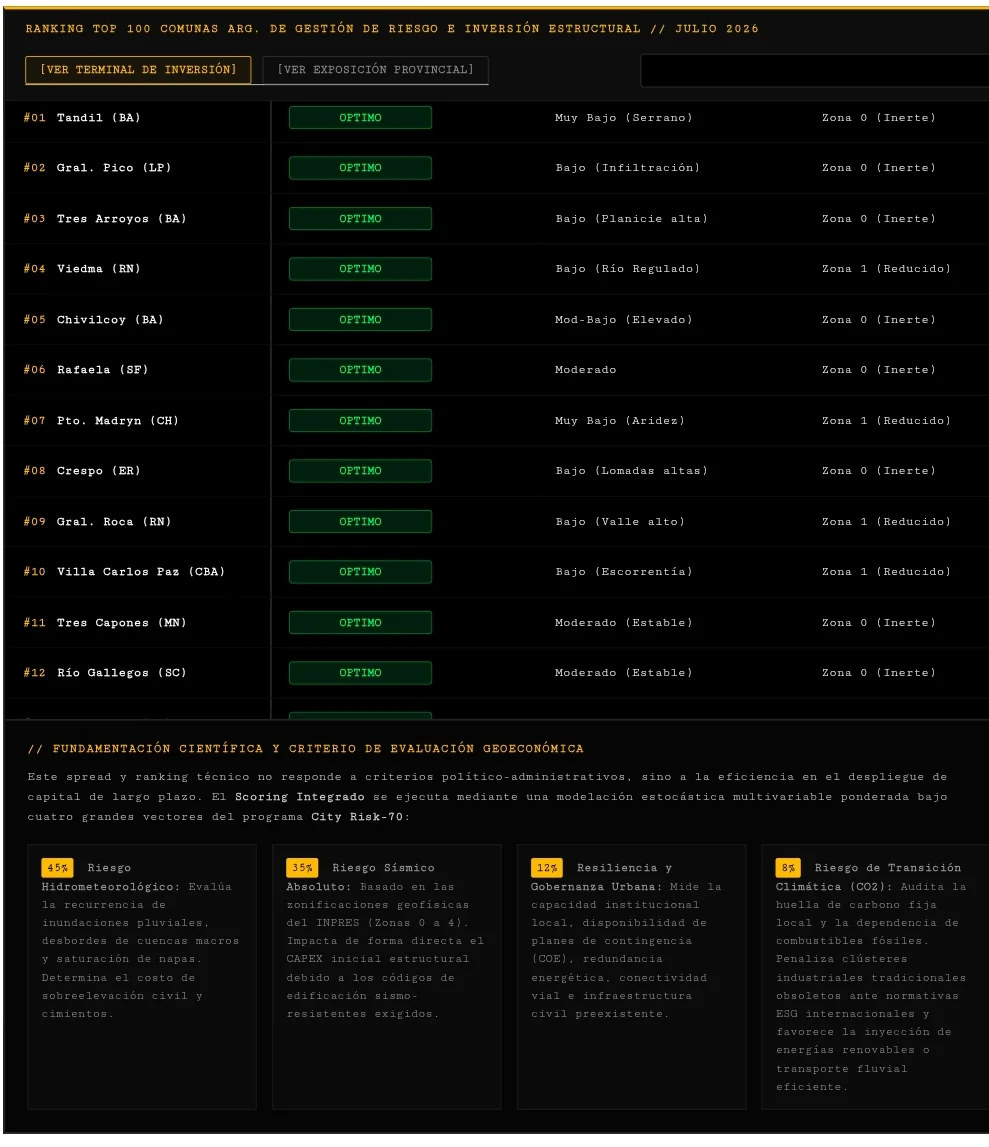

Innovación en métricas territoriales y corporativas: el portal Risk News lanza rankings dinámicos junto al Foro de las Américas

RN

Ciencia e Innovación27 de julio de 2026La plataforma desarrollada en el marco del Programa City Risk-70 introduce un modelo analítico interactivo que actualiza mensualmente el desempeño de empresas iberoamericanas, ciudades para la inversión y parques industriales en Argentina.

El Clima como la Sexta C del Crédito: El Desafío de su Integración en Argentina e Iberoamérica

RN

Finanzas sostenibles28 de julio de 2026La evaluación tradicional de riesgo financiero ha quedado incompleta ante la aceleración de los eventos climáticos extremos. En Argentina y el Cono Sur, la incorporación del factor ambiental en las decisiones de inversión corporativa y municipal exige metodologías avanzadas, donde la articulación público-privada se consolida como un pilar estratégico.