El Colapso de la Pirámide: La Insostenibilidad Actuarial frente al Invierno Demográfico y la Reforma Laboral

El desequilibrio estructural entre la tasa de dependencia y los nuevos regímenes de capitalización amenaza con pulverizar el valor real de los haberes previsionales en las próximas décadas.

Finanzas sostenibles23 de febrero de 2026 RN

RN

La arquitectura de los sistemas previsionales de reparto, diseñados bajo el paradigma de una pirámide poblacional de base ancha, enfrenta hoy una crisis de fundamentos que trasciende la coyuntura económica. El fenómeno de la baja natalidad, consolidado como una tendencia estructural y no estacional, ha alterado drásticamente la tasa de sustitución y el índice de dependencia demográfica. Desde una perspectiva técnica, el sistema requiere una relación mínima de activos por cada pasivo para mantener el equilibrio financiero; sin embargo, las proyecciones actuariales indican que nos dirigimos hacia un escenario de paridad unitaria, donde la masa de aportes mensuales resultará insuficiente para cubrir las obligaciones prestacionales sin recurrir a una emisión monetaria espuria o a un endeudamiento insostenible del Tesoro.

A este complejo panorama demográfico se le suma la irrupción de nuevas normativas laborales, destacándose la implementación del Fondo de Cese Laboral (FAL). Si bien este mecanismo busca dinamizar el mercado de empleo y reducir la litigiosidad mediante un esquema de capitalización de contingencias, su integración con el sistema previsional tradicional plantea interrogantes severos sobre el flujo de fondos de la seguridad social. La transición hacia modelos de "mochila" o fondos autogestionados podría generar un desplazamiento de la masa salarial imponible, restando recursos directos a las cajas de previsión social en un momento donde la longevidad de la población extiende el período de pago de beneficios de forma exponencial.

Desde el rigor actuarial, el riesgo de longevidad se ha convertido en una variable de ajuste crítica. Al aumentar la esperanza de vida remanente al momento del retiro, el pasivo contingente del Estado crece sin que exista una contrapartida simétrica en la acumulación de capital o en la generación de nuevos puestos de trabajo formales. La baja tasa de fecundidad actúa como un multiplicador negativo: menos ingresantes al mercado laboral significan una base de cotización cada vez más estrecha para sostener una cúspide de beneficiarios cada vez más densa y duradera. Esta asimetría financiera rompe el principio de solidaridad intergeneracional, obligando a una recalibración técnica de las edades de acceso y de las fórmulas de movilidad para evitar la quiebra técnica del sistema.

Finalmente, la viabilidad de las jubilaciones futuras dependerá de una reforma integral que reconozca que el modelo de beneficio definido es, bajo las actuales métricas demográficas, un diseño en vías de agotamiento. La introducción del FAL y otras flexibilizaciones laborales pueden mejorar la competitividad empresarial, pero sin un mecanismo explícito de compensación hacia el sistema previsional, el resultado neto será una dilución del valor real de las prestaciones. El desafío para los próximos años no es solo político, sino estrictamente matemático: encontrar el punto de equilibrio en una ecuación donde las variables de entrada decrecen sistemáticamente mientras que las obligaciones de salida se expanden en el tiempo.

Te puede interesar

El Clima como la Sexta C del Crédito: El Desafío de su Integración en Argentina e Iberoamérica

RN

Finanzas sostenibles28 de julio de 2026La evaluación tradicional de riesgo financiero ha quedado incompleta ante la aceleración de los eventos climáticos extremos. En Argentina y el Cono Sur, la incorporación del factor ambiental en las decisiones de inversión corporativa y municipal exige metodologías avanzadas, donde la articulación público-privada se consolida como un pilar estratégico.

Paradigmas en el Escalamiento Financiero: De la Innovación Territorial a la Inversión Estructurada

Peter Sundheimer

Finanzas sostenibles27 de julio de 2026Frente a la creciente brecha de infraestructura en América Latina, la integración de garantías de primera pérdida, financiamiento combinado y esquemas de transferencia de riesgo se consolida como la clave para transformar proyectos piloto locales en activos financiables de gran escala.

El Capital Natural en Llamas: Un Análisis Económico y Contable de los Incendios Forestales en Europa

RN

Finanzas sostenibles26 de julio de 2026Tras las evacuaciones masivas en España y Francia, la gestión territorial exige superar la retórica contemplativa e integrar la pérdida del activo natural, los costos de reposición de infraestructura crítica y los pasivos de salud en la contabilidad estatal.

Democratización del Capital Climático: La Tokenización de Activos Reales como Palanca para la Transición Energética en el Mercosur

RN

Finanzas sostenibles26 de julio de 2026Cómo los retornos denominados en bienes esenciales y los nuevos marcos normativos de la CNV abren la inversión en infraestructura verde a los presupuestos de los hogares en Argentina y Brasil.

Lo más visto

La paradoja del auge digital: El estrés hídrico de la infraestructura de datos y la transición hacia la refrigeración líquida

RN

Ciencia e Innovación27 de julio de 2026El crecimiento acelerado de la inteligencia artificial y el procesamiento intensivo exige repensar los modelos térmicos tradicionales ante la escasez crítica de agua dulce y las eventualidades climáticas extremas.

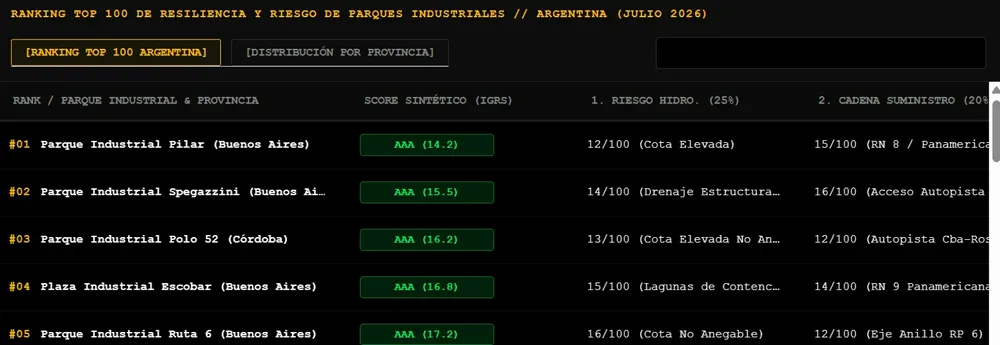

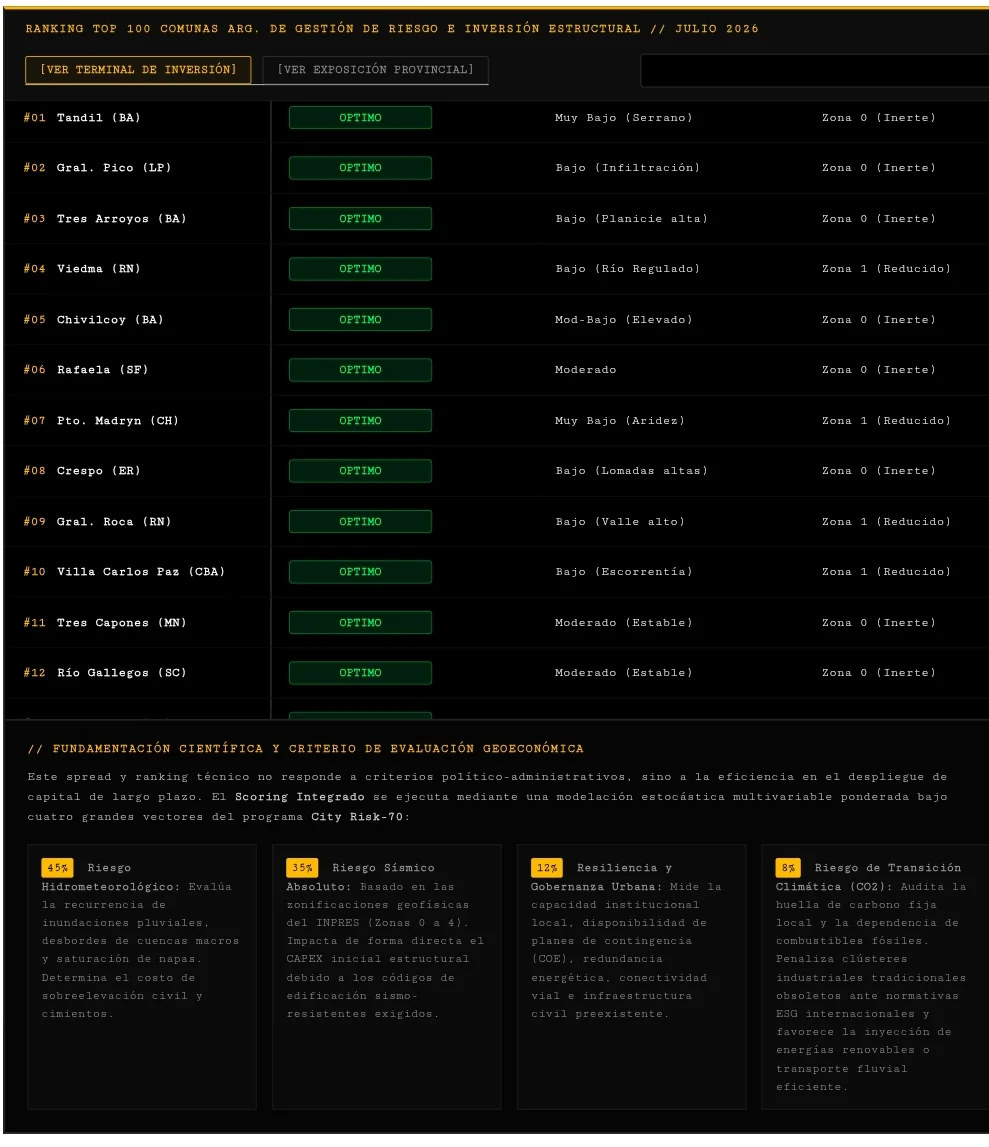

Innovación en métricas territoriales y corporativas: el portal Risk News lanza rankings dinámicos junto al Foro de las Américas

RN

Ciencia e Innovación27 de julio de 2026La plataforma desarrollada en el marco del Programa City Risk-70 introduce un modelo analítico interactivo que actualiza mensualmente el desempeño de empresas iberoamericanas, ciudades para la inversión y parques industriales en Argentina.

El salto estratégico de Mendoza: atracción de gigantes globales e institucionalidad para liderar la minería del futuro

RN

Minería & Energia28 de julio de 2026Tras los encuentros de alto nivel entre el Gobierno provincial y ejecutivos de la multinacional canadiense Teck Resources, la provincia consolida su potencial geológico mientras articula inversiones a gran escala, integración energética regional y un riguroso marco de sustentabilidad.