El Dilema del Capital: El Mercado Global de Seguros Gira Hacia el Ablandamiento entre Tensiones Regionales

Mientras los precios globales ceden ante una mayor capacidad y competencia, el Mercosur enfrenta el desafío de profesionalizar su gestión de riesgos en un entorno de alta selectividad y madurez operativa.

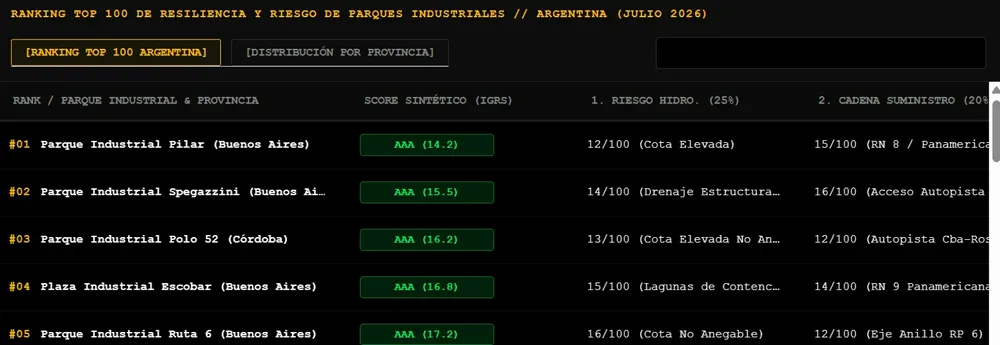

RN

RNEl panorama del mercado asegurador global al cierre del primer trimestre de 2026 marca un punto de inflexión significativo. Tras años de endurecimiento en las condiciones de suscripción, la industria atraviesa ahora una fase de "ablandamiento" de precios impulsada por una competencia feroz y una capacidad excedente que ha devuelto el poder de negociación a los grandes compradores. Según el más reciente reporte global de Aon, esta tendencia no es solo una fluctuación pasajera, sino el resultado de una mayor eficiencia en la gestión del capital. En regiones estratégicas como Estados Unidos, algunas cuentas de propiedad han experimentado reducciones de doble dígito, un alivio esperado para los balances corporativos que habían soportado primas históricamente elevadas.

Sin embargo, este retroceso en los precios no es uniforme ni implica un descuido en la evaluación del riesgo. El mercado actual se define por una dicotomía: mientras las líneas generales se relajan, persiste una cautela extrema en los denominados "puntos de tensión". Los riesgos catastróficos, exacerbados por la volatilidad climática, siguen bajo la lupa de los suscriptores. Del mismo modo, el sector automotriz y la responsabilidad civil excesiva —especialmente en jurisdicciones litigiosas— mantienen una selectividad rigurosa. Esta sofisticación en la suscripción demuestra que las aseguradoras han aprendido a separar el volumen de la calidad, priorizando la rentabilidad técnica sobre la simple captura de mercado.

En este contexto de transformación, el segmento de "Legacy" y Run-off ha emergido como un pilar estratégico indispensable. Lo que antes se consideraba una gestión pasiva de carteras cerradas, hoy se ha profesionalizado hasta convertirse en una herramienta de optimización de capital de primer nivel. Durante el reciente Congreso IRLA, se subrayó que el reaseguro retrospectivo ya no es solo una vía de salida para pasivos problemáticos, sino un socio estratégico para las compañías que buscan liberar capital y mejorar su solvencia. Con un mercado global de run-off estimado en más de 1.1 billones de dólares, la industria ha encontrado una forma eficiente de reciclar su capacidad y reinvertirla en líneas de negocio más dinámicas.

A aterrizar esta mirada global en el Cono Sur, la realidad del Mercosur presenta matices particulares que combinan la tendencia internacional con idiosincrasias locales. Brasil, como el gigante regional, se alinea de forma más directa con los estándares globales de profesionalización. La maduración del mercado brasileño ha permitido una adopción más ágil de las soluciones de transferencia de riesgo y una gestión de capital más sofisticada, lo que lo posiciona como un receptor natural de la capacidad internacional que busca diversificarse fuera de los mercados saturados del hemisferio norte.

Por su parte, Argentina atraviesa un proceso de recalibración interna. Aunque no es ajena al contexto de mayor competencia y caída de precios en líneas corporativas internacionales, la gestión del riesgo local sigue condicionada por variables macroeconómicas. No obstante, la tendencia hacia la profesionalización de la gestión de capital está permeando en las aseguradoras líderes del país. La necesidad de optimizar los balances frente a la inflación y la volatilidad financiera está empujando a los actores locales a mirar con mayor interés las soluciones de run-off y reaseguro retrospectivo, buscando replicar el éxito de los mercados desarrollados para sanear carteras y mejorar los ratios de solvencia.

En definitiva, el mercado asegurador de 2026 se encamina hacia una era de equilibrio pragmático. La caída de los precios globales es una señal de salud para la competencia, pero la persistente selectividad en riesgos críticos advierte que la disciplina técnica llegó para quedarse. Para el Mercosur, y especialmente para el eje Argentina-Brasil, el desafío radica en capitalizar esta mayor disponibilidad de capacidad global para fortalecer sus estructuras internas, transformando la gestión del pasivo en una oportunidad de crecimiento estratégico y resiliencia financiera en un mundo cada vez más interconectado.

Te puede interesar

Mapfre acelera su expansión en Estados Unidos con la compra de Safety Insurance por 1.542 millones de dólares

RN

Mercado Asegurador24 de julio de 2026La compañía española acomete la segunda mayor adquisición de su historia para consolidar su liderazgo en el mercado del nordeste estadounidense y convertirse en un actor clave en el negocio de automóviles y hogar en Nueva Inglaterra.

EE.UU. Concentra el 75% de las Pérdidas Aseguradas Globales: El Impacto de las Tormentas Convectivas y los Retos para el Mercado Regional

RN

Mercado Asegurador23 de julio de 2026Con siniestros asegurados por USD 36.000 millones impulsados por tempestades severas en el primer semestre de 2026, las aseguradoras y reaseguradoras enfrentan un endurecimiento de capacidad, la obsolescencia de modelos históricos y una creciente brecha de protección en Latinoamérica.

¿Hacia dónde va el seguro argentino? Desafíos y oportunidades de la cooperación con el Tesoro de EE.UU.

RN

Mercado Asegurador14 de julio de 2026La Superintendencia de Seguros de la Nación se asocia con la Oficina de Asistencia Técnica (OTA) para rediseñar un mercado estratégico bajo el paradigma de "más seguros, menos Estado".

Liquidez frente al Caos: Análisis Crítico de QCyber Rapid Pay

Peter Sundheimer

Mercado Asegurador11 de julio de 2026Estrategia de diferenciación, ventajas operativas y los desafíos ocultos del nuevo acelerador de recobro de QBE.

A tres décadas de la Ley de Riesgos del Trabajo: La madurez de un modelo bajo la presión de la litigiosidad y el empleo informal

RN

Mercado Asegurador02 de julio de 2026Entre la consolidación de la cultura preventiva y la urgencia de una actualización normativa frente a los nuevos entornos laborales.

Lo más visto

El Clima como la Sexta C del Crédito: El Desafío de su Integración en Argentina e Iberoamérica

RN

Finanzas sostenibles28 de julio de 2026La evaluación tradicional de riesgo financiero ha quedado incompleta ante la aceleración de los eventos climáticos extremos. En Argentina y el Cono Sur, la incorporación del factor ambiental en las decisiones de inversión corporativa y municipal exige metodologías avanzadas, donde la articulación público-privada se consolida como un pilar estratégico.

El fin de la ingenuidad comercial: el mapa estratégico de Berlín para contener el impacto de Pekín

RN

Unión Europea28 de julio de 2026La identificación de las asimetrías económicas en la relación con China marca una transición decisiva en la política exterior alemana, orientada a proteger sus cadenas de suministro y redefinir su liderazgo industrial.

La reinvención urbana del Guaíba: de la espalda al río a modelo de desarrollo sostenible

RN

Infraestructura 28 de julio de 2026La revitalización de la ribera en Porto Alegre articula integración social, dinamismo económico y resiliencia climática en América Latina.

Gestión integral del riesgo y resiliencia productiva: Corrientes articula agenda estratégica junto al Programa City Risk-70

RN

CR-7028 de julio de 2026Bajo las directivas del Gobernador Juan Pablo Valdés y del Ministro Secretario General Juan Pablo Fornaroli, autoridades de gabinete y directivos del Foro de las Américas avanzaron en mecanismos público-privados para la protección de infraestructura crítica y cadenas de suministro.