El desafío geológico y estructural de Salta: ¿Por qué la provincia solo ha explorado el 1% de su territorio en la Puna?

RN

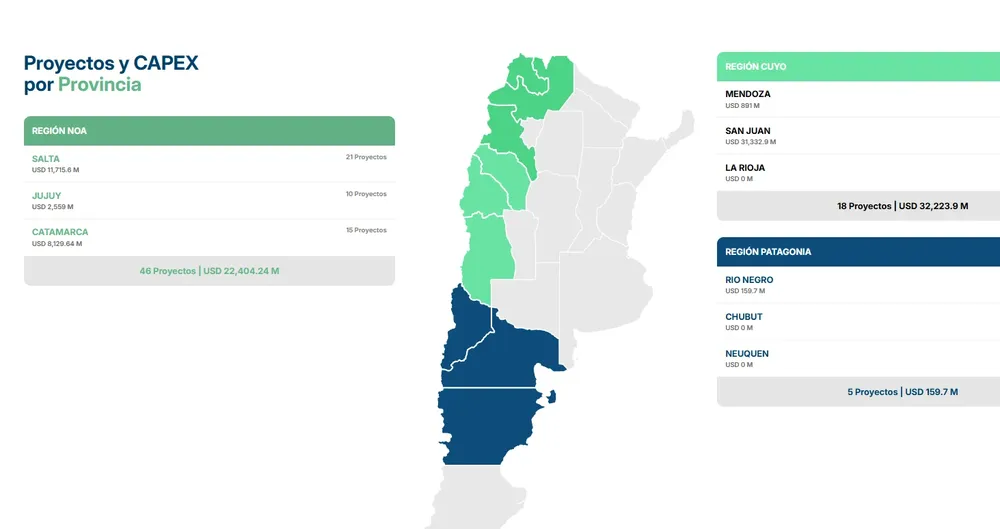

Minería & Energia29 de junio de 2026El dato, revelado por el secretario de Minería provincial, Gustavo Carrizo, expone una paradoja sectorial: la coexistencia de un 'boom' inversor en litio con un vasto horizonte latente de recursos minerales no cubicados. El análisis de las barreras técnicas, la infraestructura y el concepto de "arraigo territorial" en la reconfiguración de la licencia social.